Uber Eats 配達パートナーは労災保険に加入するべきか本気で考えてみた

2021年9月1日よりUber Eats をはじめとしたフードデリバリーの配達員が労災保険に加入できるようになりました。

(厚生労働省からも案内が出ていますhttps://www.mhlw.go.jp/content/000821215.pdf)

私自身、労災について知らないことだらけで、面倒なのもあって「正直無くても何とかなるだろ」という気持ちで稼働していました。

そんな時、知人から「労災は入らないとほんとヤバいよ!」と言われ、強烈な危機感を覚えやっと調べてみることに。

専門機関にも問い合わせてみて、客観的な視点で労災に入るべきか判断できるようになりました。

その経験をふまえ、配達件数9000件以上のベテラン配達パートナー目線で「労災について絶対に知っておくべき」と感じた知識と、労災保険に対する考えを紹介します。

- 労災保険は加入するべきか

- 労災保険の基礎知識

- 労災保険にかかる費用はどのくらい?

- 労災保険の他に入るべき保険とは?

- まとめ

労災保険は加入するべきか

フードデリバリーの配達員が労災に入れるようになって間もない段階ですが、みんなは労災保険に加入しているか、配達員仲間20人ほどに聞いてみました。

- すでに加入済み・・・3人

- まだ加入していないが検討中・・・9人

- 加入してないし今後も予定はない・・・8人

母数が少ないので、配達パートナー全体の意識がどうかはわかりませんが、少なくとも私の周りにいる配達パートナーの労災保険への加入意識は低かったです。

やはり、よく分からない、めんどくさい、なくても今まで大丈夫だった、という気持ちになってしまうのではないかと思います。

私も同じように感じていたのでその気持ちはよくわかりますが、いろいろと調べていった結果、「絶対に労災保険には加入すべき」という結論になりました。

その理由は、労災保険の補償内容にあります。

そうはいっても、実際に補償がどのように役に立つか想像しにくいと思いますので、2年以上専業でフーデリ配達員をしている私の目線で、「これだけは知っておいた方がいい!」と感じた労災に関する情報をかみ砕いて紹介していきます。

労災保険の基礎知識

労災保険は万が一の事故が起きてしまった際に、相手や物に対するものではなく、自分自身の怪我や病気に対する保険です。

前提として、労災の保険金が支給されるには、労働基準監督署(労基署)に申請して承認される必要があります。

実際に怪我や事故があったとき、現場の状況等も判断材料になるため、厳密には申請しなければわからない部分もあります。

どの窓口から労災保険に加入しても補償内容は同じ

労災保険に加入できる窓口は複数あります。

補償自体は国が行っているため、どこの窓口で加入しても補償内容は同じになります。

それなら何も考えずにどこで加入してもいいのかというとそんなことはなく、加入する窓口によってかかる費用が変わってきます。

詳しくは後半で説明しますね。

どのフードデリバリーでも補償の対象になる

フードデリバリー各社から労災に関する案内メールが来ていると思いますが、各社それぞれが労災保険を取り扱っているわけではありません。

なのでUberの労災、出前館の労災みたいなのがあるわけではなく、1つの労災保険に入れば全てのフードデリバリーが対象になります。

労災保険は社会保険料控除に入れられる

労災保険は経費として計上することはできませんが、社会保険料控除に入れることができます。

税金を安くすることができるので、確定申告の際は忘れず計上しましょう。

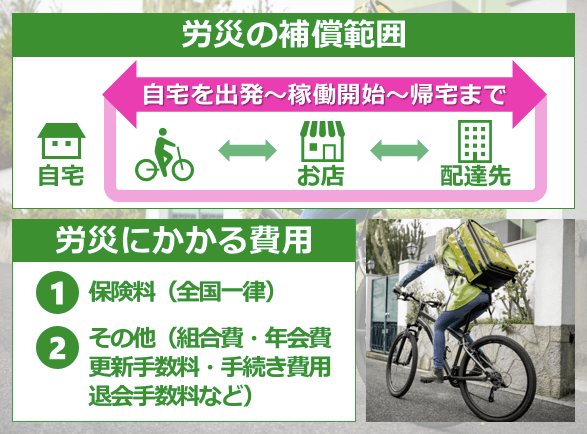

全国どこで稼働しても補償の対象になる

労災保険は適用される場所(都道府県)の指定などはありません。

他県に遠征して配達した場合でも労災の補償対象になるし、一度加入してしまえば稼働エリアを変更してもそのまま使えます。

稼働中の怪我の治療は自己負担0円

万が一稼働中に怪我をした場合(交通事故)、配達が原因で病気になった場合(熱中症・腰痛など)、その病院代(入院費・治療費・薬代など)は自己負担なく治療を受けられます。

なお、業務中の怪我には健康保険が使えません。労災保険に加入していないと全額自己負担になってしまうので注意しましょう。

休業中に保険金が日額で支払われる

会社員が労災を使って保険金をもらう場合、給料を参考に日額で給付される保険金が算定されますが、配達パートナーの場合は明確な給料がないので保険料の決め方がやや異なります。

配達パートナーの場合は負担する保険料を自ら決めることができ、その保険料に応じて日額で給付される保険金(給付基礎日額)が算定されます。

要するに、月々支払う保険料の金額に応じて、もしもの時に受け取れる金額が変わるということですね。

自宅を出てから帰宅までが補償の対象

労災は基本的に職場への通勤、職場からの帰宅も補償の対象となります。

フードデリバリーはどこでも稼働できるので通勤という感覚はあまりないですが、アプリをオンライン・オフラインに関係なく、サービスエリア内や待機場所までの移動は通勤と捉えることができ、労災の補償対象になります。

ただ、途中で友人宅やどこか商業施設に遊びに行くなど私用での寄り道があると、補償の範囲外となる可能性が高いため、プライベートと混同しないよう注意が必要です。

労災保険にかかる費用はどのくらい?

ここまでに挙げた労災のメリットをまとめると以下の3点がメインになります。

- 治療費が支給され自己負担がない

- 休業補償で働けなくても収入が途切れない

- 通勤中も補償の対象になる

どれもあれば絶対に助かる内容ではありますが、もちろんこれだけの手厚い補償を無料で受けられるわけではありません。

次に気になるのは、「いくら払えば労災保険に加入できるのか」ですよね。

具体的に費用がどれくらいかかってくるのかを、労災保険の費用面について詳しく説明します。おすすめの窓口の選び方も併せて紹介します。

保険料だけはどこでも同じ

労災保険にかかる費用には、保険料、組合費、年会費、更新手数料、手続き費用、退会手数料などがあります。

その中でも保険料は厚生労働省が定められており、どの窓口で申し込んでも同じです。(逆に言うとそれ以外は窓口によって差があります)

給付基礎日額(労災が原因の事故や怪我で休業した際に支払われる保険金)に対する各保険料は以下のようになります。

| 給付基礎日額 | 年間保険料 |

|---|---|

| 3,500円 | 15,324円 |

| 4,000円 | 17,520円 |

| 5,000円 | 21,900円 |

| 6,000円 | 26,280円 |

| 7,000円 | 30,660円 |

| 8,000円 | 35,040円 |

| 9,000円 | 39,420円 |

| 10,000円 | 43,800円 |

| 12,000円 | 52,560円 |

| 14,000円 | 61,320円 |

| 16,000円 | 70,080円 |

| 18,000円 | 78,840円 |

| 20,000円 | 87,600円 |

| 22,000円 | 96,360円 |

| 24,000円 | 105,120円 |

| 25,000円 | 109,500円 |

申し込み窓口の選び方

厚生労働省が管轄している保険なので、加入した窓口に関わらず補償内容は同じです

つまり料金が変わっても基本的に補償が充実するわけではないので、できるだけ安い窓口で申し込んだ方がお得だということです。

労災保険にかかる費用はさきほど紹介したように細かく分かれていてわかりにくいです。

労災保険の窓口を選ぶ際は、必ず担当者に「他にかかる費用はないですか?」と質問し、費用を明確にしておくことをおすすめします。

労災の加入窓口は主に以下の3つが案内されています。

一人親方労災保険組合 フードデリバリー特別加入部会

URL:https://rousai-hoken.jp/fd

問い合わせ先:0120-6379-10

労働保険事務組合TSC

URL:https://www.cacgr.co.jp/delivery

問い合わせ先:0120-1965-22

北海道社会労働保険協会自転車配達員一人親方組合(仮称)

問い合わせ先:sato-fooddelivery@sato-group.com

一人親方労災保険組合がおすすめ

私が忖度なしでおすすめする労災窓口は、 一人親方労災保険組合です。

おすすめする理由は、費用をわかりやすく明示してくれて、なおかつ調べた中で最安値だったからです。※2021年10月時点の情報です

- 入会金は初年度のみ1000円

- 組合費は月額500円

- 保険料は共通

この3つを合算した金額が一人親方労災保険組合で労災に入ったときにかかる費用です。単純明快でわかりやすい料金形態ですね。

どこで加入しても保険内容は変わらず、費用面だけの違いであったら、わかりやすさや安さが選ぶ基準になるでしょう。

労災保険の他に入るべき保険とは?

Uber Eatsやmenuには、誰でも無料で自動的に加入できる保険・補償プログラムが用意されています。

これがあるから労災保険や任意保険がなくても大丈夫、と思ってしまう人もいるかもしれませんが、この3つの保険は役割が異なります。

どれが一番大事ということはなく、あらゆる状況に対応できるように3つとも揃っていることが理想です。

違いを理解した上で労災加入を検討した方がいいので、それぞれの保険内容や補償範囲について簡単に説明しておきます。

※サービス毎の保険は、内容がそれぞれ異なるのでUber Eatsを例に記載しています。

Uber Eatsのサポートプログラム

車両に関係なく配達パートナー全員が対象になっており、加入の手続きは不要です。

対人・対物への損害を与えてしまった時の賠償責任保険、自身が傷害を負ってしまった時の医療費や入院費などの見舞金を受けることができます。

Uber Eatsの保険についてより詳しく知りたい方はこちらをご参照ください。

サポートプログラムが補償が適用される範囲は、配達依頼(リクエスト)を受けてから配達完了、もしくは配達キャンセルまでです。

- 自宅を出て配達依頼を受けるまで

- 配達完了し配達依頼を受けるまで

- 配達完了し自宅に帰宅するまで

つまり、通勤・待機・帰宅、この3つは補償がされません。

当然ながら、配達依頼を受けていない間であっても、移動中は交通事故のリスクがあるわけですし、待機中に何かが起きないとも言い切れません。

そこをカバーするための労災保険や任意保険というわけですね。

自転車保険(任意保険)

自転車保険は自治体によっては自転車保険の加入が義務化されているところもあり、フードデリバリーに関係なく加入している人も多いと思います。

一般的な自転車保険は通勤や日常・レジャーでの使用を想定したもので、業務中の事故は保険が適用されません。Uber Eatsのサポートプログラムとは逆で、配達依頼を受けていない時用の保険ということになります。

業務中はUber Eatsのサポートプログラムがあるため基本的には業務外だけ保険がかかっていれば問題ないですが、それだけでは不安な人は業務中でも使える自転車保険を使うのもアリです。(ただし保険料は高くなります)

自転車保険は対人・対物への補償が手厚く、自身の怪我に対する補償はそこまで大きくないのが特徴です。労災保険は自身の怪我に対する保険であるため、この2つの保険に入る事で双方の弱い部分を補うことが可能になります。

また、自転車保険には事故を起こした加害者になってしまったときの示談代行サービスがついていることが多いです。示談交渉は知識や経験がない素人では難しいですし、負担も非常に大きいので、自転車保険に入る大きなメリットかなと思います。

もし両方のパターンで代行をお願いしたい方は、ある程度高い自転車保険になるとついていることが多いので、気になる方はサービス内容をしっかり確認しておいた方が良いかもしれませんね。

私が加入している自転車保険はau損保

必要と感じる最低限の補償がついており、価格が安く、加えてauユーザーである私は携帯料金と合算して簡単に払うこともできたためau損保に加入しています。

ちなみにプランは月々340円の一番安いブロンズコースです。

このコースは2年一括で払うと6,820円です。月々およそ284円となるため月々340円ずつ払うより1,340円ほどお得です。

※月々340円ずつ払うと2年で8,160円となります。

au損保についてより詳しく知りたい方はこちらをご参照ください。

まとめ

フードデリバリーは、天候、気温、路面の状態、交通量、時間帯など外的要因が多いため、自分の注意だけでは事故を防げない仕事といえます。

そのような仕事にも関わらず、Uber Eatsの保険だけでは、自宅を出て配達し帰宅するまでの間、仮に事故へ遭遇した場合、完璧に補償されているとは言えないのが実情です。

もし大きなけがをしてしまった場合、専業で行う方は死活問題ですし、副業の方であっても本業の方へ支障が出かねないため、出来る限りリスクは避けるべきだと考えています。

補償されていない範囲を、労災保険、自転車保険でカバーすることにより、安心した気持ちで配達業務の集中でき、ひいては配達効率にもつながると思います。